Elementarschadenversicherung sollen schützen

Elementarschadenversicherungen schützen Eigenheimbesitzer und Mieter vor den finanziellen Folgen von Starkregen und Hochwasser und einer daraus resultierenden Überschwemmung. Ebenso vor Schneedruck, Erdbeben und Erdsenkungen, Lawinen und Vulkanausbrüchen. Solche Naturkatastrophen kommen in Europa relativ selten vor.

Naturkatastrophen sind gefährlich

Durch die geringen Wiederkehrzeiten und die meistens fehlende Möglichkeit von Vorhersagen, spielen diese Ereignisse bei einem Großteil der Bevölkerung gedanklich kaum eine Rolle. Genau dieser Umstand macht diese Art von Katastrophen so gefährlich. Obwohl sie ein enormes Schadenspotential besitzen, versichern sich immer noch verhältnismäßig wenig Menschen gegen diese Gefahren.

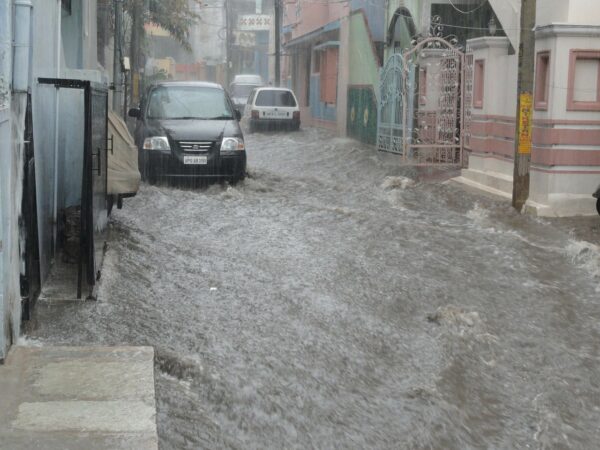

Sturzfluten und Hochwasser

Hier wollen wir einmal auf die Gefahren durch Sturzfluten und Hochwasser eingehen. Die Gründe keine Versicherung abzuschließen sind vielfältig. In ausgewiesenen Überschwemmungsgebieten, hinter Deichen und in anderen hochwassergefährdeten Bereichen haben Anwohner es häufig schwer überhaupt eine Versicherung zu finden. Lässt sich eine Versicherung dann doch auf einen Vertrag ein, sind die jährlichen Prämien und die Selbstbeteiligungen in der Regel sehr hoch.

Trügerische Sicherheit

Andere, die das Risiko versichern könnten, wollen sich die Kosten einfach sparen (im Schnitt ca. 100 € im Jahr) oder haben in der Vergangenheit noch keinen Schaden durch eine Sturzflut, ein Starkregenereignis oder ein Hochwasser erlitten und erkennen deshalb nicht die Notwendigkeit eine Elementarschadenversicherung abzuschließen. Leider ist dies eine trügerische Sicherheit, da immer wieder Menschen von Wassermassen überrascht werden „die es im Ort vorher so noch nie gegeben hat“. Dies ist unserer Einschätzung nach der größte Teil der nicht versicherten Eigenheimbesitzer und Mieter.

Ein anderer Teil ist der Meinung, dass diese Risiken die Gebäudeversicherung abdeckt, sind sich also der „Unterversicherung“ gar nicht bewusst.

Die Folgen

Die Folgen solcher Fehleinschätzungen können verheerend sein. Sturzflut- und Hochwasserwellen entwickeln eine zerstörerische Kraft. Diese Kraft entsteht bei dem Fluid Wasser durch die Zähflüssigkeit, also das zusammen wirken von Wassermolekülen und durch die Fließgeschwindigkeit. Sturzflut- und Hochwasserwellen führen große Mengen an Schlamm und Feststoffen mit sich und können Gebäude und die Umgebung so stark beschädigen, dass erhebliche Schäden entstehen. Diese Schäden gehen von Verschmutzungen bis hin zum Kollaps eines Gebäudes.

Existenz ist bedroht

Für nicht versicherte Personen nimmt ein solches Ereignis in der Regel existenzbedrohende Dimensionen an. Wird ein Ein-Familienwohnhaus so stark beschädigt, dass es abgerissen und neugebaut werden muss, beginnen die Schadenshöhen bei rund 200.000 Euro. Für diese Summe könnte die Versicherungsprämie immerhin für 2.000 Jahre bezahlt werden.

Jeder kann betroffen sein

Die Bayrische Landesanstalt für Landwirtschaft geht in der Publikation „Starkregen, Erosion, Sturzfluten“ davon aus, dass deutschlandweit Tagesniederschläge von bis zu 400 mm möglich sind (in der Alpenregion bis zu 800 mm). Zum Vergleich: in Münster fielen im Jahre 2014 örtlich rund 300 mm. Die Folgen waren, ein Mensch verlor sein Leben, bei rund 24.000 Haushalten fiel der Strom aus und es entstand ein Gesamtschaden von rund 300 Millionen Euro.

Fazit

Wenn sich jeder Einzelne bewusst macht, dass Sturzfluten infolge von Starkregen überall in Deutschland auftreten können und Elementarschadenversicherungen gar nicht so teuer sind (und diese dann auch abschließt), werden in Zukunft weniger Menschen von den finanziellen Folgen solcher Ereignisse betroffen sein.